Полное руководство по налоговой реформе: как работать ИП на патенте при снижении лимита до 20 млн рублей и введении коэффициента-дефлятора 1,253.

ПСН-2026 ДЛЯ САЛОНОВ КРАСОТЫ: НОВЫЕ ЛИМИТЫ, ЗАКОН № 425-ФЗ И РОСТ НДС ДО 22%

Эра «дешевых патентов» официально закончена. Мы разобрали Закон № 425-ФЗ «по косточкам»: почему вы можете потерять право на ПСН уже 1 января, как не попасть на пересчет налогов задним числом и стоит ли переходить на УСН. Внутри — пошаговый план действий, расчеты рентабельности и стратегии защиты бизнеса от банкротства в 2026 году.

Хронология Изменений: Как мы к этому пришли

Чтобы исключить любые спекуляции и опираться только на факты, представим полную хронологию прохождения реформы. Это важно для понимания того, что закон принят окончательно и обратного хода не имеет, несмотря на сопротивление бизнес-сообщества.

Хронология Реформы ПСН 2026

Реформа ПСН

От законопроекта до реальности. Нажмите на событие, чтобы узнать детали.

1

29 сен 2025

Внесение законопроекта

Суть: Правительство РФ вносит в Госдуму законопроект № 1026190-8. Рынок испытывает шок от предложения снизить лимиты.

В этот момент аналитики и бизнес-сообщество еще выражали слабую надежду на смягчение формулировок в процессе чтений.

Первое января 2026 года войдет в историю российской индустрии красоты не просто как начало календарной зимы, а как точка невозврата, разделившая бизнес-ландшафт на «до» и «после».

Еще два месяца назад, когда в сентябре 2025 года в Государственную Думу был только внесен законопроект № 1026190-8, профессиональное сообщество жило надеждами, слухами и осторожным оптимизмом. Мы анализировали черновые версии документов, уповая на то, что «малый бизнес не тронут», а социальная значимость парикмахерских и косметологических услуг послужит надежным щитом от фискального ужесточения.

Сегодня иллюзии развеялись окончательно. Президент Российской Федерации Владимир Путин 28 ноября 2025 года подписал Федеральный закон № 425-ФЗ, который фундаментально переписывает правила игры для малого и среднего предпринимательства. Те прогнозы, которые казались пессимистичными сценариями в наших сентябрьских обзорах, теперь выглядят даже мягче суровой реальности, зафиксированной в «Российской газете» и на порталах правовой информации.

Индустрия красоты столкнулась с идеальным штормом:

Одновременным повышением налога на добавленную стоимость (НДС) до 22%;

Резким, ступенчатым снижением порогов для применения специальных налоговых режимов (ПСН и УСН);

Введением новых коэффициентов-дефляторов, которые автоматически взвинчивают стоимость патентов;

Внедрением технологического сбора на оборудование.

Для владельца салона красоты, будь то крошечная нейл-студия в спальном районе или премиальный центр косметологии в центре Москвы, наступает время экстренной пересборки бизнес-модели.

Эта статья — не просто новостная сводка. Это исчерпывающее, глубокое аналитическое исследование новой экономической архитектуры, в которой предстоит жить российскому бьюти-бизнесу в 2026–2028 годах. Мы детально разберем каждый пункт нового законодательства, проанализируем каждую цифру официальных приказов Минэкономразвития и ФНС, чтобы дать вам единственно верную стратегию действий.

Анатомия налоговой реформы 2026: Фундаментальный сдвиг

Визуализация последствий налоговой реформы: от комфортного лимита в 60 млн к жестким условиям общей системы налогообложения.

Чтобы понять, как действовать, необходимо осознать логику законодателя. Реформа 2026 года, закрепленная Законом № 425-ФЗ, — это не точечная настройка, а смена парадигмы. Государство переходит от политики «максимального вовлечения в легальное поле через дешевые патенты» к политике «справедливого налогообложения растущего бизнеса» и консолидации доходов бюджета.

Конец эпохи «тихой гавани»

Долгое время Патентная система налогообложения (ПСН) воспринималась как своего рода «налоговый абонемент»: заплатил фиксированную сумму и работаешь спокойно, пока оборот не превысит космические для микробизнеса 60 миллионов рублей. Этот лимит позволял безбедно существовать на патенте даже сетям из 3–5 салонов или крупным клиникам с десятками сотрудников и высокой выручкой. Владельцы бизнеса привыкли к тому, что налоговая нагрузка составляет менее 1% от реального оборота.

Закон № 425-ФЗ разрушает эту конструкцию до основания. Главный посыл реформы: ПСН должна остаться прерогативой исключительно микробизнеса — самозанятых с помощниками или крошечных семейных предприятий.

Все, кто перерос уровень «мастер + один администратор», должны переходить на более сложные, прозрачные и дорогие режимы налогообложения (УСН, ОСНО). Это подтверждается введением агрессивной ступенчатой шкалы снижения лимитов, которая фактически выдавливает средний сегмент бьюти-индустрии в зону НДС и упрощенки.

Логика законодателя проста: если бизнес генерирует выручку свыше 1,5–2 миллионов рублей в месяц, он считается достаточно зрелым, чтобы нести полноценную налоговую нагрузку и участвовать в формировании федерального бюджета наравне с крупными игроками. Для индустрии красоты, где высокая «оборотка» часто сочетается с низкой маржинальностью из-за дорогих расходных материалов и аренды, это тяжелое испытание.

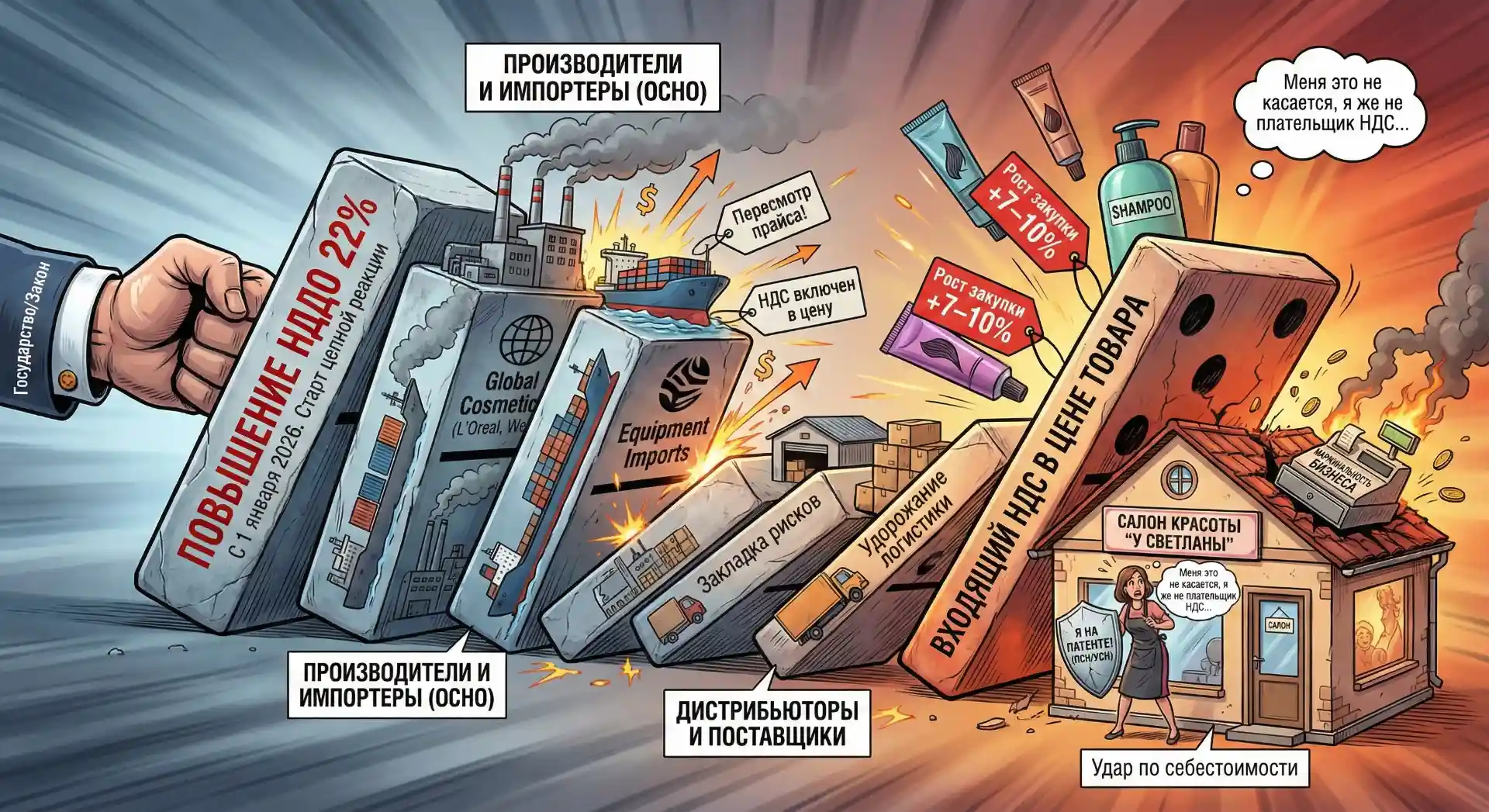

Эффект домино: Повышение НДС до 22%

Многие предприниматели на спецрежимах (ПСН, УСН) ошибочно полагают, что повышение базовой ставки НДС их не касается. «Я же на патенте, я не плательщик НДС», — рассуждает владелец парикмахерской. Это опасное заблуждение, игнорирующее макроэкономические связи и структуру ценообразования.

С 1 января 2026 года основная ставка НДС в России составляет 22% (см. Закон о повышении НДС ). Это изменение затрагивает всю цепочку поставок в индустрии красоты.

Скрытая угроза: как НДС производителей и импортеров ложится в себестоимость услуг маленького салона.

Почему это критически важно для каждого салона:

Производители и Импортеры. Крупные бренды профессиональной косметики, поставщики сложного оборудования (лазеры, аппараты LPG), дистрибьюторы расходных материалов — все они работают на Общей системе налогообложения (ОСНО). Для них повышение ставки НДС является императивом к пересмотру прайс-листов.

Механика роста цен. В каждом тюбике краски, в каждом литре шампуня «сидит» входящий НДС. Увеличение ставки на 2 процентных пункта (с 20% до 22%) математически означает рост отпускной цены минимум на 1,67% при прочих равных.

Реальность. На практике бизнес никогда не повышает цены строго на размер налога. Срабатывает эффект инфляционных ожиданий и округления. Поставщики закладывают риски кассовых разрывов и удорожания логистики (бензин и транспортные услуги тоже содержат НДС).

Удар по себестоимости: Материальная себестоимость услуги в салоне красоты колеблется от 10–15% (стрижки) до 35–40% (сложное окрашивание, косметология). Рост закупочных цен на 7–10% (реалистичный прогноз) при невозможности вычесть этот НДС (так как салон на ПСН не является плательщиком) ложится прямым грузом на маржинальность бизнеса.

Механизм скрытого роста: пока регионы "держат" базовую ставку, федеральный коэффициент увеличивает чек.

Вторым ударом, который прошел менее заметно на фоне новостей об НДС, стало утверждение нового коэффициента-дефлятора.

6 ноября 2025 года Минэкономразвития выпустило Приказ № 734, установив значение К1 для патентной системы на 2026 год на уровне 1,253.

Почему это важно? Формула расчета стоимости патента напрямую зависит от этого множителя:

Стоимость =

Базовая доходность × 1,253 × 6%

365

× Дни

Даже если законодательные собрания регионов (например, Мосгордума или ЗакС Санкт-Петербурга) не принимали новых законов о повышении базовой доходности (ПВГД) в рублях, стоимость патента для вас автоматически вырастет пропорционально коэффициенту.

Дефлятор 1,253 — это множитель, который индексирует налоговую базу на уровень официальной инфляции. Резкий скачок до 1,253 (по сравнению с плавным ростом в прошлые годы) свидетельствует о том, что государство признает высокий уровень инфляции в экономике и перекладывает его компенсацию на плечи малого бизнеса.

Итог: «Входной билет» в ПСН становится дороже почти на 10% по сравнению с базовыми значениями прошлых лет.

Кризис Лимитов: 60 миллионов превращаются в 20

Самым болезненным, обсуждаемым и драматичным аспектом реформы стало изменение критериев применения ПСН. Это именно та «бомба замедленного действия», о которой предупреждали эксперты, и которая теперь активирована Законом № 425-ФЗ.

Динамика закручивания гаек: как сужается коридор возможностей для работы на патенте.

Ступенчатая дисквалификация: График сжатия

Законодатель предусмотрел переходный период, но он настолько стремителен, что многие не успеют перестроиться. В законе зафиксирован жесткий график снижения предельного размера доходов для применения ПСН:

2026 год: Лимит дохода — 20 миллионов рублей.

2027 год: Лимит дохода — 15 миллионов рублей.

2028 год: Лимит дохода — 10 миллионов рублей.

Вспомним, что до 2025 года включительно этот лимит составлял 60 миллионов рублей. Таким образом, в одночасье доступная емкость рынка для работы на патенте сократилась в три раза. Это не просто коррекция, это отсечение целого пласта предпринимателей, которые годами выстраивали бизнес-модели, опираясь на стабильность патентной системы.

Математика выживания: Что такое 20 миллионов?

Давайте декомпозируем цифру 20 000 000 рублей в год, чтобы понять, кого она отсекает и насколько реален этот порог для работающего салона.

20 000 000 руб. / 12 мес. = 1 666 666 руб. в месяц

1 666 666 руб. / 30 дней = 55 555 руб. в день

Для индустрии красоты это критические цифры.

Пример расчета для салона среднего класса (Москва/Миллионник):

Средний чек: 3 500 руб. (комплексная услуга: стрижка + уход или маникюр + педикюр).

Необходимое количество клиентов для превышения лимита: 55 555 / 3 500 = 16 клиентов в день.

Если в вашем салоне работают одновременно 2 парикмахера, 1 мастер маникюра и 1 косметолог (всего 4 мастера в смену), то для превышения лимита каждому мастеру достаточно принять всего 4 клиентов в день. Это уровень загрузки ниже среднего для успешного салона.

Декомпозиция цифр: всего 16 клиентов в день отделяют вас от потери права на патент.

Вывод: Любой полноформатный салон красоты с загрузкой выше 50-60% и штатом от 5 человек автоматически вылетает за пределы лимита ПСН в 2026 году.

Патент остается уделом:

Одиночных мастеров (бьюти-коворкинг, кабинет).

Микро-студий (моно-услуга, например, только брови или экспресс-маникюр) с низкой пропускной способностью.

Салонов в регионах с крайне низким средним чеком (эконом-сегмент), где для выручки 1,6 млн нужно пропустить огромный поток людей, что физически сложно на малой площади.

Ловушка «Дохода 2025»: Скрытая угроза

Критически важный нюанс, который многие упускают: Ваш доход за 2025 год определяет ваше право на патент в 2026 году.

Согласно тексту Закона № 425-ФЗ и разъяснениям экспертов, ограничение в 20 млн рублей применяется не только к текущему доходу 2026 года, но и к доходу за прошлый налоговый период.

ВНИМАНИЕ! КРАСНАЯ ЗОНА РИСКА: Если вы заработали в 2025 году 25 миллионов рублей (что было абсолютно законно для ПСН в 2025 году, так как лимит был 60 млн), вы НЕ ИМЕЕТЕ ПРАВА применять ПСН с 1 января 2026 года.

Вы обязаны перейти на УСН или ОСНО с первого же дня нового года. Это положение застало врасплох тысячи предпринимателей, которые планировали «ужаться» в 2026-м, разделив бизнес или сократив штат, но уже показали высокие обороты в 2025-м.

Обратной дороги нет: заработали 25 млн в 2025-м? В 2026-м патент вам недоступен.

Действие: Проверьте свою выручку за 2025 год прямо сейчас! Если она > 20 млн руб., подавайте уведомление на УСН немедленно, иначе вы окажетесь на общей системе с НДС.

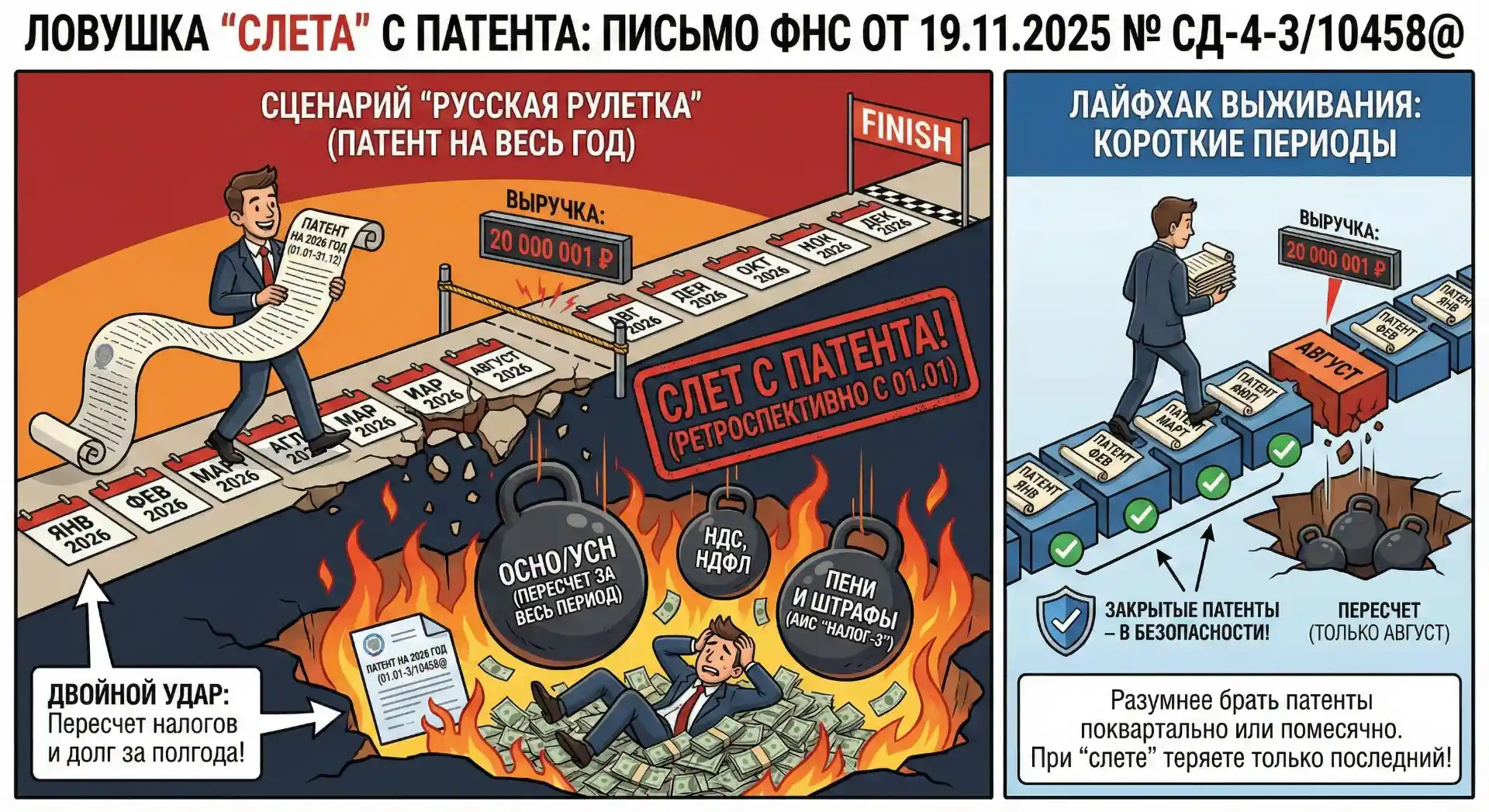

Ловушка «Слета» с патента: Письмо ФНС от 19.11.2025

Что произойдет, если вы, надеясь «проскочить», купите патент на 2026 год, но в августе ваша выручка достигнет 20 000 001 рубля?

Ответ содержится в разъясняющем письме ФНС России от 19 ноября 2025 г. № СД-4-3/10458@ (читать полный текст письма).

Позиция налоговой службы жесткая и бескомпромиссная:

Ретроспективная утрата права. Налогоплательщик считается утратившим право на ПСН с начала налогового периода, на который был выдан патент. Если патент был взят на год (с 01.01.2026 по 31.12.2026), то пересчет налогов произойдет с 1 января!

Двойной удар. Весь доход, полученный с 1 января, будет пересчитан по Общей системе налогообложения (ОСНО) или по Упрощенной системе (УСН), если у вас было подано уведомление.

Пени и Штрафы. Письмо ФНС уточняет порядок начисления пеней. Ведомство вводит режим «Корректировки даты начисления пени» в системе АИС «Налог-3», чтобы избежать начисления пеней за период действия патента (формально вы закон не нарушали до момента превышения). Однако обязанность уплатить сами налоги (НДС, НДФЛ или налог по УСН) за весь прошедший период с начала года сохраняется в полном объеме. Вы становитесь должником бюджета за полгода работы.

Слева — фатальная ошибка (патент на год). Справа — стратегия защиты (короткие патенты), позволяющая сохранить деньги за закрытые периоды.

Лайфхак выживания: Если вы находитесь в «пограничной зоне» (прогноз выручки 18–22 млн руб.), покупка патента на весь год — это русская рулетка. Разумнее брать патенты короткими периодами (поквартально или помесячно). При «слете» вы потеряете право только на последний, действующий патент, а не за весь год (при условии корректного закрытия предыдущих патентов).

Экономика патента 2026: Считаем деньги

Вы проверили свои обороты за 2025 год и поняли: выручка меньше 20 млн рублей, и в следующем году резкого скачка не предвидится. Отлично, Патентная система (ПСН) остается для вас наиболее выгодным вариантом.

Но сколько конкретнo придется заплатить государству за право работать спокойно? Спойлер: сумма изменится, даже если в вашем регионе не принимали новых законов.

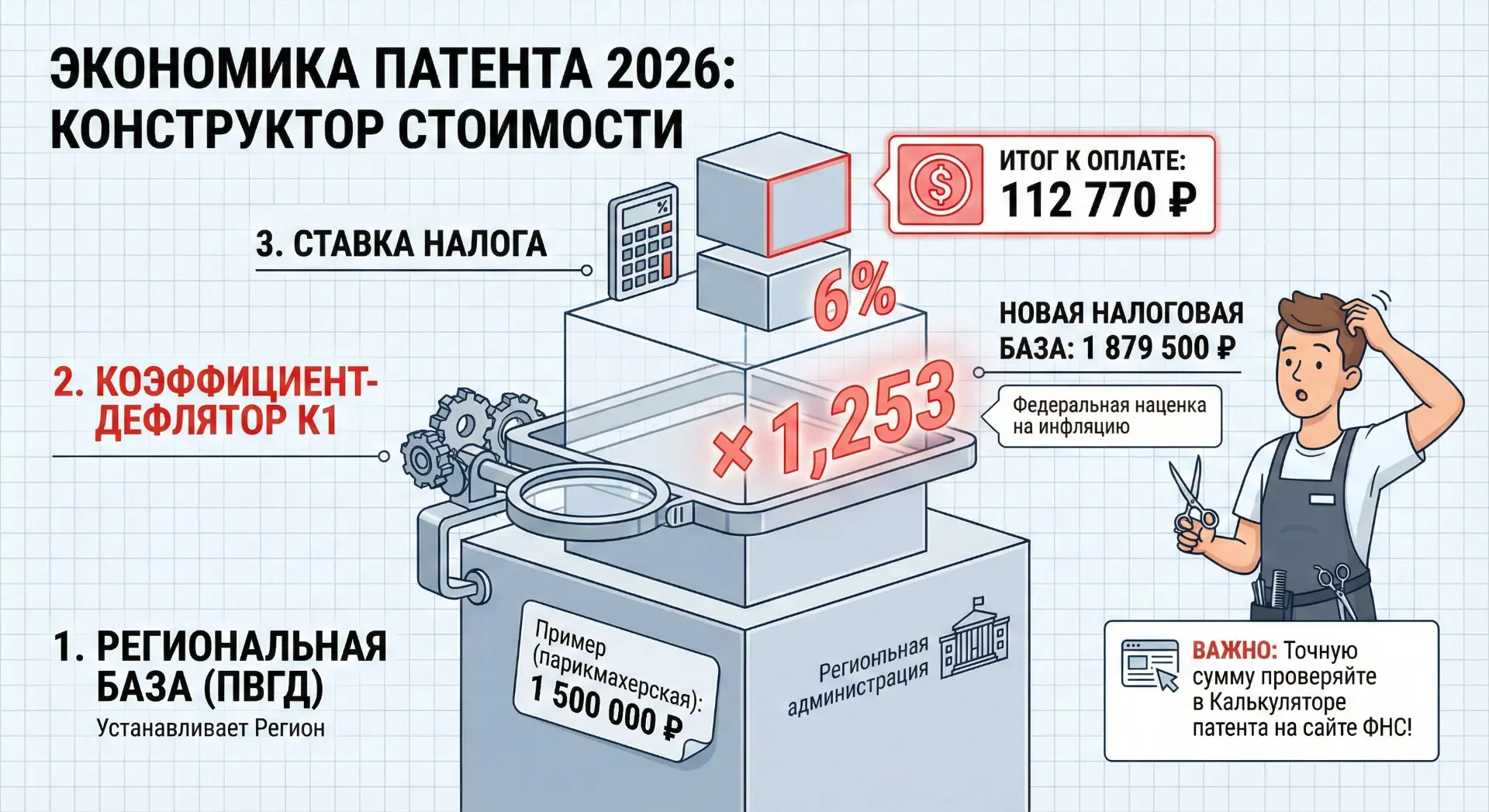

Почему цена вырастет? (Коэффициент 1,253)

Стоимость патента — это не фиксированный ценник, как в магазине. Это конструктор, который состоит из трех деталей:

ПВГД (Потенциальный доход): Сумма, которую, по мнению властей вашего региона, вы должны зарабатывать за год. Она зависит от вида деятельности.

Ставка налога: Обычно это 6%.

Коэффициент-дефлятор (К1): Федеральная наценка «на инфляцию».

Главная новость 2026 года: Минэкономразвития утвердило новый коэффициент-дефлятор — 1,253. Это значит, что налоговая база автоматически вырастет на 25,3% по сравнению с базовой ставкой, установленной в регионе.

Конструктор стоимости: даже если регион не поднял цены, федеральный коэффициент увеличит ваш налог на 25%.

Как это работает на практике? Представьте, что вы владелец парикмахерской. Допустим, в законе вашего региона написано: «Базовый доход парикмахерской — 1 500 000 рублей».

Даже если региональные власти не меняли этот закон 5 лет, в 2026 году налоговая посчитает стоимость так:

Берем базу: 1 500 000 руб.

Умножаем на дефлятор 2026 года: 1 500 000 × 1,253 = 1 879 500 руб. (Теперь налоговая считает, что вы заработаете именно столько).

Считаем сам налог (6%): 1 879 500 × 6% = 112 770 руб.

Важно: Точную сумму для своего бизнеса проверяйте в Калькуляторе патента на сайте ФНС (данные на 2026 год обновятся в декабре).

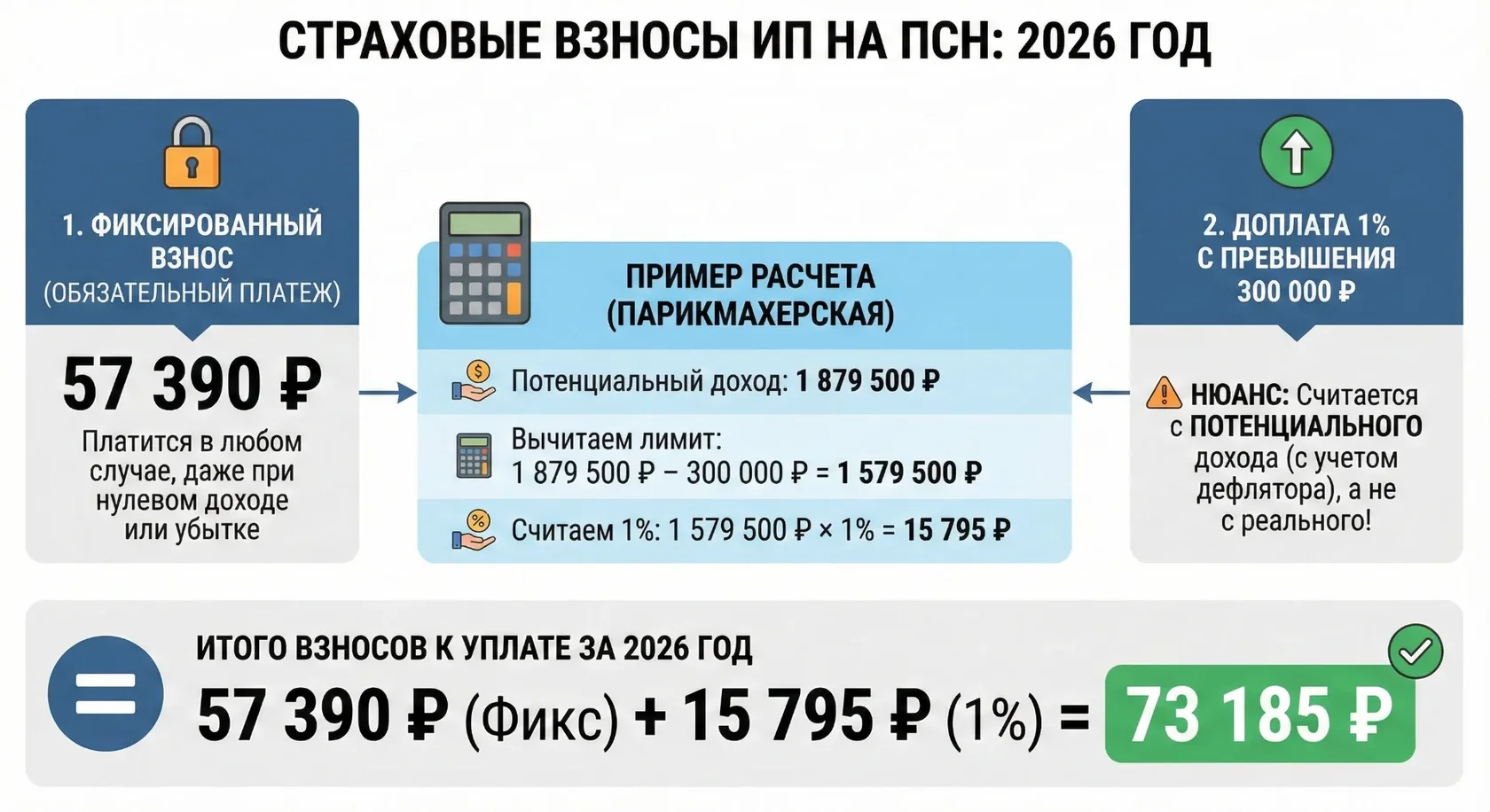

Страховые взносы: Обязательный платеж

Патент — это еще не всё. Каждый ИП обязан платить страховые взносы «за себя». Это ваша пенсия и медицинское страхование. В 2026 году сумма выросла.

Сколько платим железно? Фиксированный взнос за 2026 год составляет 57 390 рублей. Эту сумму вы платите в любом случае — даже если не работали, болели или ушли в минус.

А если доход большой? Если ваш потенциальный доход по патенту превышает 300 000 рублей, нужно доплатить 1% с суммы превышения.

Нюанс ПСН: Для расчета этого 1% налоговая смотрит не на то, сколько денег реально упало вам на счет, а на тот самый Потенциальный доход (с учетом дефлятора).

Математика обязательных платежей: налог на патент — это еще не все. Готовьте минимум 57 тысяч на взносы.

Пример расчета взносов (на той же парикмахерской):

Ваш потенциальный доход с дефлятором: 1 879 500 руб.

Итого взносов к уплате: 57 390 (фиксированные) + 15 795 (1%) = 73 185 руб.

Как легально не платить за патент?

Хорошая новость: Налоговый кодекс позволяет уменьшить стоимость патента на сумму уплаченных страховых взносов. Это работает как кэшбэк.

Здесь есть два сценария:

Сценарий 1. Вы ИП-одиночка (без сотрудников) Вы можете перекрыть стоимость патента взносами на все 100%.

Пример: Патент стоит 40 000 руб. Взносов вы заплатили 57 390 руб.

Итог: За патент вы платите 0 рублей. Оставшаяся переплата по взносам висит на вашем Едином налоговом счете.

Сценарий 2. У вас есть сотрудники Вы можете уменьшить стоимость патента максимум на 50%.

Пример: Патент стоит 112 770 руб. (как в примере с салоном).

Вы заплатили взносы за себя (73 185 руб.) + взносы за сотрудников.

Максимальная скидка на патент: 112 770 / 2 = 56 385 руб.

Итог: В казну за патент нужно доплатить 56 385 руб.

Как легально не платить за патент: схема налогового вычета

Предупреждение для работодателей на 2026 год: Если у вас есть сотрудники, внимательно следите за своим статусом в Реестре МСП. Льготные ставки по взносам за персонал (15% с суммы выше МРОТ) действуют только для малого и среднего бизнеса. В 2026 году контроль за реестром усилится — вылет из него может резко увеличить вашу нагрузку на фонд оплаты труда.

Интерактивный тест: В какой зоне риска ваш салон?

Мы разработали простой алгоритм самодиагностики, основанный на нормах Закона № 425-ФЗ и письмах ФНС. Ответьте на вопросы, чтобы получить точный план действий. Тест вы можете найти в самом конце страницы.

Легальная оптимизация и Стратегия выбора: ПСН, УСН или...

Для тех салонов, чей оборот гарантированно превысит 20 миллионов рублей, жизнь не заканчивается. Нужно выбрать альтернативу, пока не поздно. Ошибочный выбор объекта налогообложения («Доходы» или «Доходы минус расходы») может стоить вам миллионов рублей переплаты.

УСН «Доходы» (6%) с учетом НДС-сюрпризов

Если ваш доход превышает 20 млн, но ниже 60 млн рублей, вы попадаете в «буферную зону». В этом коридоре вы платите только 6% (или меньше, если в регионе есть льготы).

Главный вопрос: «А что с НДС на УСН?»Закон № 425-ФЗ действительно вводит НДС для упрощенцев, но здесь работает сложная система фильтров:

Доход 20–60 млн руб.: Вы находитесь на УСН. Вы освобождены от НДС (автоматически, по ст. 145 НК РФ), если ваш доход за прошлый (2025) год не превысил 60 млн рублей.

Это хорошая новость: Для салона с выручкой 25–30 млн в год налоговая нагрузка вырастет с ~1% (Патент) до 6% (УСН). Это больно, но терпимо.

Риск превышения 60 млн: Если в течение 2026 года вы перевалите за 60 млн, вы автоматически становитесь плательщиком НДС с первого числа месяца, в котором произошло превышение.

Дорожная карта выхода с патента: как безопасно пройти «буферную зону» и выбрать ставку НДС.

Ставки НДС при превышении 60 млн (на выбор):

5% — льготная ставка (без права на вычеты «входящего» НДС).

7% — льготная ставка (при доходах до 250 млн, также без права на вычеты).

20% (22% с 2026) — стандартная ставка с правом принимать к вычету «входящий» НДС от поставщиков.

Совет: Для салонного бизнеса ставки 5% или 7% обычно выгоднее, так как у нас мало «входящего» НДС (основные расходы — это зарплата мастеров и аренда у ИП, где НДС нет).

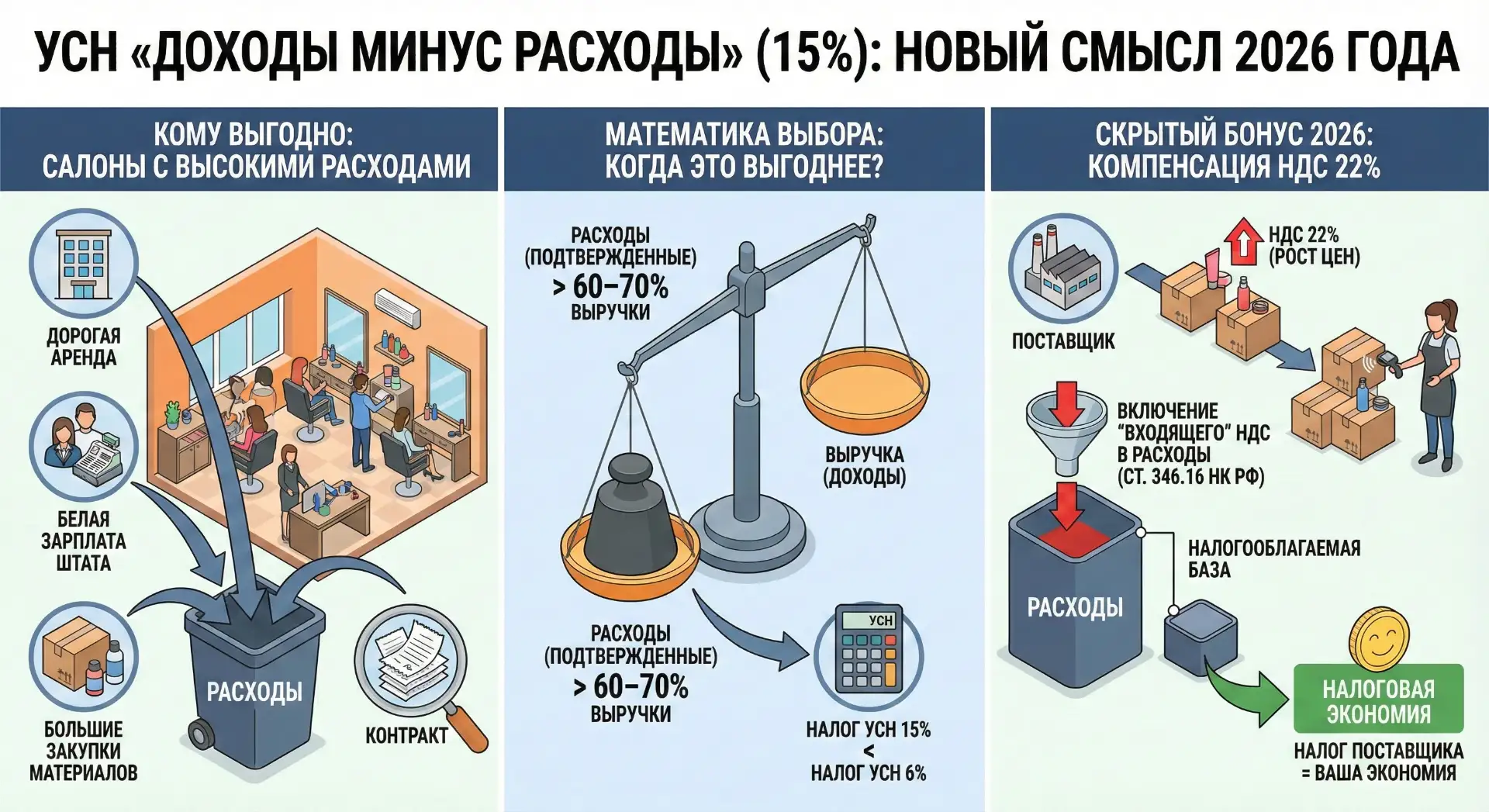

УСН «Доходы минус Расходы» (15%)

Этот режим традиционно считался сложным из-за необходимости собирать каждую чековую бумажку. Но в 2026 году он обретает новый смысл.

Кому выгодно: Салонам с дорогой арендой, официальной «белой» зарплатой штата и большими закупками материалов.

Математика: Если ваши документально подтвержденные расходы составляют более 60–70% от выручки, этот режим выгоднее, чем УСН 6%.

Математика выбора: если у вас дорогая аренда и «белая» зарплата, этот режим спасет ваш бюджет.

Скрытый бонус 2026 года: Так как общая ставка НДС повысилась до 22%, все ваши закупки косметики, красителей и оборудования подорожают. На режиме «Доходы минус расходы» вы сможете включать этот «входящий» НДС в свои расходы (на основании ст. 346.16 НК РФ), уменьшая налогооблагаемую базу. Это частично компенсирует рост цен поставщиков и превращает налог поставщика в вашу налоговую экономию.

Медицинская лицензия — Спасательный круг (Ст. 149 НК РФ)

Для клиник косметологии и салонов с медицинской лицензией существует мощнейший инструмент защиты, который многие недооценивают.

Согласно пп. 2 п. 2 ст. 149 НК РФ, медицинские услуги не подлежат налогообложению НДС (освобождаются от него). Это освобождение действует независимо от того, находитесь вы на ОСНО, УСН с превышением лимитов или ПСН.

Как это работает на практике: Если у вас салон смешанного типа («стрижка + ботокс»), вы можете применить стратегию разделения бизнеса (сплит):

Субъект 1 (ООО/ИП с медлицензией): Оказывает услуги косметологии. Весь оборот по косметологии освобожден от НДС по ст. 149 НК РФ. Даже если выручка превысит 60 млн, НДС платить не нужно (при условии корректного раздельного учета).

Субъект 2 (ИП): Оказывает бытовые услуги (парикмахерский зал, маникюр). Находится на ПСН (если вписывается в лимит 20 млн) или на УСН.

Спасательный круг: медицинские услуги освобождены от НДС независимо от выручки.

Предупреждение: Такое разделение потоков требует безупречной юридической чистоты. Должны быть разные кассовые аппараты, разные договоры с клиентами и реальное, а не фиктивное разделение площадей (разные кабинеты или договоры субаренды). ФНС научилась вычислять «искусственное дробление» за секунды, поэтому схема должна отражать реальные бизнес-процессы.

Налоговые каникулы: Последний вагон

Программа налоговых каникул (ставка 0% по ПСН и УСН) продлена до конца 2026 года.

Для кого: Только для впервые зарегистрированных ИП.

Условие: Наличие соответствующего регионального закона (в Москве, МО и многих регионах действует для бытовых услуг).

Срок: 2 налоговых периода (максимум 2 года).

Это идеальный вариант для стартапов, открывающихся в 2026 году, позволяющий накопить жирок перед неизбежным столкновением с суровой налоговой реальностью 2028 года.

Последний шанс на ставку 0%: программа действует только для новичков и заканчивается в 2026 году.

Важно: Если вы закрыли ИП и открыли его заново, каникулы применить нельзя (ФНС трактует это жестко).

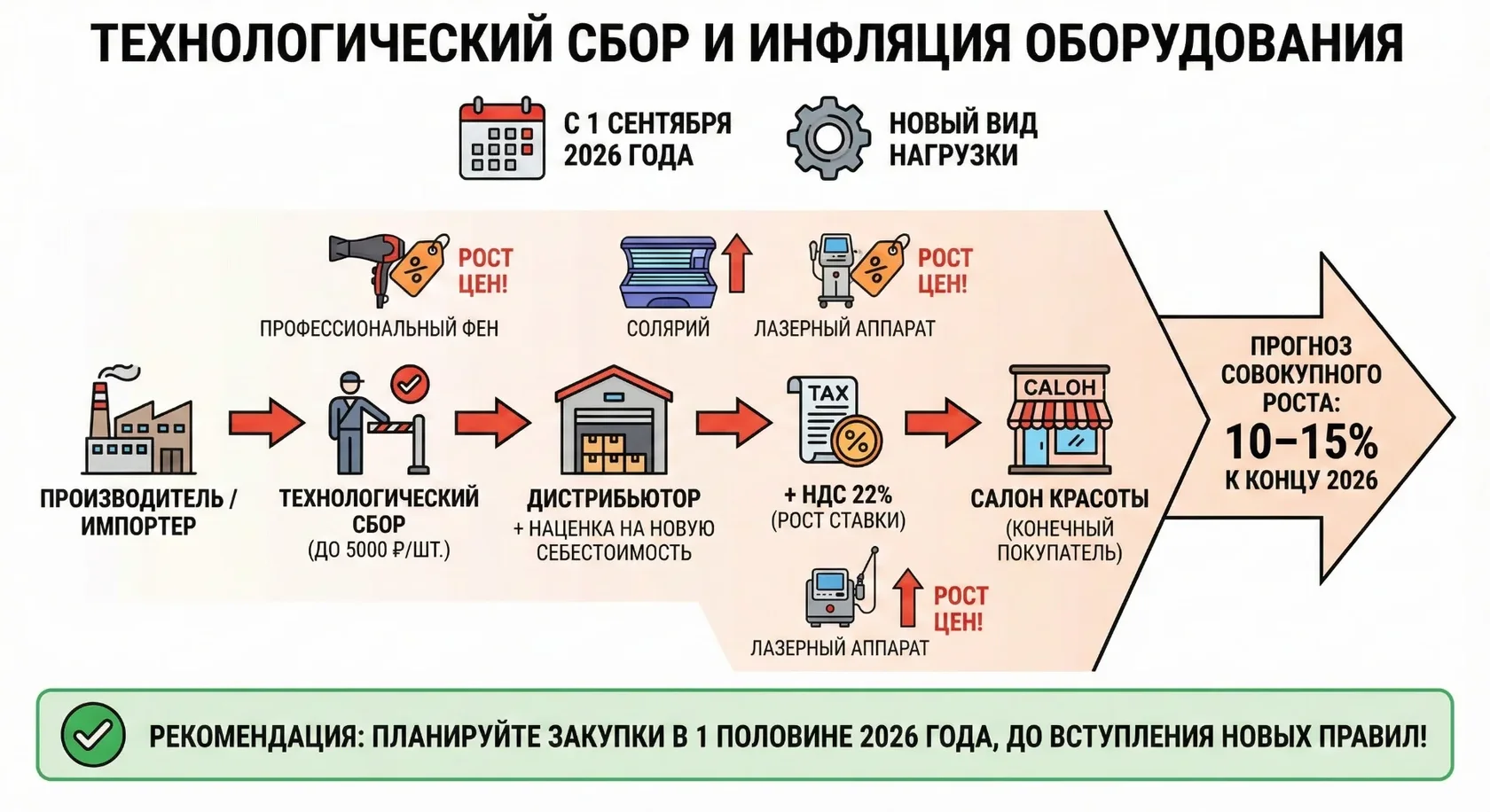

Технологический сбор и инфляция оборудования

С 1 сентября 2026 года вводится совершенно новый вид нагрузки — Технологический сбор. Это изменение прошло в тени налоговых новостей, но для индустрии красоты, зависящей от аппаратов, оно критично.

Хотя формально сбор платят производители и импортеры электроники, фактически он будет включен в цену конечного продукта.

Скрытая инфляция: как новый сбор и НДС поднимут цены на аппараты к концу года.

Что подорожает для салона:

Профессиональные фены, сушуары, климазоны.

Солярии и коллариумы.

Лазерные аппараты, аппараты для SMAS-лифтинга, микротоков и другая сложная косметологическая техника.

Максимальный размер сбора установлен на уровне 5 000 руб. за единицу товара. Казалось бы, немного? Но здесь сработает мультипликативный эффект: дистрибьютор сделает наценку на новую себестоимость, плюс общий рост НДС до 22%. Эксперты прогнозируют, что совокупный рост цен на оборудование составит 10–15% к концу 2026 года.

Рекомендация: Если вы планировали обновление парка оборудования или открытие новых кабинетов, сделайте закупки в первой половине 2026 года, до вступления в силу новых правил сбора.

План действий на Декабрь 2025: Как не опоздать

Времени на раздумья больше нет. Мы составили пошаговый алгоритм («Roadmap»), который нужно реализовать немедленно, чтобы не проснуться 1 января банкротом или должником.

Чек-лист: успеть до боя курантов, чтобы не попасть на ОСНО.

Шаг 1: Аудит доходов (Срок: 1–5 декабря)

Поднимите данные из ОФД (Оператора фискальных данных) и банковской выписки за 11 месяцев 2025 года. Спрогнозируйте декабрь.

Ситуация: Итоговый доход 2025 года > 20 млн руб.

Решение: ПСН в 2026 году для вас ЗАПРЕЩЕН.

Действие: Срочно подавайте Уведомление о переходе на УСН (форма 26.2-1).

Дедлайн: До 31 декабря 2025 года.

Риск: Если не успеете, с 1 января вы автоматически окажетесь на ОСНО с НДС 22%, НДФЛ и полным адом бухгалтерской отчетности.

Шаг 2: Подача заявления на патент (Срок: до 16 декабря)

Если вы проходите по лимитам (< 20 млн), вам нужно успеть получить патент.

Правило: Заявление подается за 10 рабочих дней до начала действия.

Важно: Проверьте актуальные коды ОКВЭД и адреса в классификаторе ФИАС. Ошибка в адресе — самая частая причина отказа.

Шаг 3: Страховка от «слета»

Если ваш прогноз на 2026 год находится в зоне риска (18–22 млн руб.):

Не берите патент сразу на год.

Возьмите патент на I квартал (январь-март) или даже на 1 месяц.

Это даст гибкость. При превышении лимита ущерб от пересчета налогов коснется только последнего действующего патента.

Шаг 4: Работа с ценами

С учетом роста НДС до 22% у поставщиков, роста страховых взносов и коммунальных тарифов, удержание старых цен — путь к убыткам. Вам необходимо поднять цены в прайсе салона минимум на 10–12% с 1 января или 1 февраля.

Совет: Подготовьте скрипты для администраторов и рассылку для клиентов. Объясните повышение общей экономической ситуацией (инфляция, НДС), не вдаваясь в сложные налоговые детали — клиенты тоже видят ценники в магазинах.

Заключение

2026 год станет годом жесткого естественного отбора. Рынок покинет прослойка предпринимателей, привыкших работать «по инерции», не считая цифры и игнорируя законы.

Снижение лимита ПСН до 20 миллионов — это недвусмысленный сигнал: государство больше не считает полноценный салонный бизнес «малым» в том смысле, который позволял платить копейки.

Однако для системного бизнеса, готового к трансформации, кризис открывает возможности:

Снижение конкуренции: Уход слабых игроков и закрытие нерентабельных точек.

Кадры: Освобождение квалифицированных мастеров.

Обеление: Давление на «серую» надомную конкуренцию через контроль переводов и маркетплейсов усилится.

Налоговая реформа — это данность, с которой бесполезно спорить. Ее нужно просчитать, принять и интегрировать в свою финансовую модель. Используйте этот отчет как карту минного поля, и вы сможете пройти 2026 год без потерь.

Закон № 425-ФЗ

Аудит ПСН-2026

Центр управления рисками. Проверьте лимиты, рассчитайте реальные убытки от НДС 22% и получите пошаговый план.

Ключевые параметры реформы

20 млн

Лимит дохода

22%

Рост НДС

1.253

Дефлятор К1

+15%

Тех. сбор

Внимание: Если ваш доход за 2025 год превысит 20 млн рублей, вы теряете право на ПСН с 1 января 2026 года. Это положение имеет обратную силу для оценки права.

Финансы

Вопрос

Анализ оборотов 2025...

Проверка лимитов 425-ФЗ

Вердикт

Симулятор

План действий

Статус

Заголовок

Описание

Модель Чистой Прибыли 2026

1 500 000 ₽

20%

Потери за год

-456 000 ₽

Новая прибыль

0 ₽

Рекомендация: Чтобы сохранить текущий уровень дохода, необходимо поднять цены на услуги минимум на 12% с 1 января.

Чек-лист: Декабрь 2025

1-5 Декабря

Аудит "ОФД-2025"

Сверьте фискальные данные. Если доход за 2025 > 20 млн, применение ПСН запрещено.

до 16 Декабря

Заявление на Патент

Подайте форму 26.5-1. Берите патент на 1 квартал для минимизации рисков при слете.

до 31 Декабря

Уведомление УСН

Критически важно! Подайте уведомление о переходе на УСН, даже если берете патент. Это ваша страховка от ОСНО.

Январь 2026

Индексация цен

Обновите прайс на 10-15%, чтобы компенсировать рост НДС в закупке и инфляцию.

ВЫ ИЛИ ЗАКРОЕТЕСЬ, ИЛИ ПЕРЕСТРОИТЕСЬ. ГЛАВНЫЙ FAQ ПО НАЛОГОВОЙ РЕФОРМЕ 2026 ГОДА

Вы уверены, что ваш патент будет действовать в 2026 году? Скорее всего, вы ошибаетесь. Новый закон содержит скрытые условия, которые задним числом аннулируют ваше право на спецрежим, если выручка 2025 года превысила 20 млн. В этом материале: как не попасть в ловушку «двойного налогообложения», почему подорожает всё (от краски до фенов) и пошаговый план спасения активов до боя курантов.

Да, эра 60 миллионов закончена. С 1 января 2026 года вступает в силу жесткий график «сжатия» лимитов доходов для права на ПСН. Если ваш доход превышает эти цифры, вы теряете право на патент:

2026 год: Лимит — 20 млн рублей.

2027 год: Лимит — 15 млн рублей.

2028 год: Лимит — 10 млн рублей.

Это сокращение рынка ПСН в три раза. Если ваш салон делает выручку 1,66 млн руб. в месяц (примерно 55 тыс. в день), вы уже в красной зоне и вылетаете с патента.

НЕТ. Это главная ловушка. Доход за 2025 год определяет ваше право на патент в 2026-м.

Ограничение в 20 млн рублей применяется ретроспективно к базе прошлого года.

Если в 2025 году вы показали доход свыше 20 млн руб. (что было законно), с 1 января 2026 года вы НЕ ИМЕЕТЕ ПРАВА применять ПСН.

Вам необходимо срочно подать уведомление о переходе на УСН до 31 декабря, иначе вы окажетесь на ОСНО с НДС 22%.

Потому что вы — конечное звено пищевой цепи. С 1 января 2026 года базовая ставка НДС в РФ — 22%.

Ваши поставщики (L'Oreal, Estel, дистрибьюторы оборудования), работающие на ОСНО, поднимут отпускные цены минимум на 7–10%.

Так как вы на ПСН, вы не можете принять этот «входной» НДС к вычету. Рост цен поставщиков ляжет прямым грузом на вашу себестоимость и сожрет маржу.

Произойдет катастрофа под названием «Ретроспективная утрата права».

Вы слетаете с патента не с августа, а с 1 января (с начала действия патента).

Весь доход с начала года будет пересчитан по УСН (или ОСНО, если не подавали на упрощенку).

Вы станете должником бюджета за полгода работы задним числом. ФНС лишь скорректирует начисление пени, но сами налоги придется заплатить полностью.

Не играйте в рулетку — не берите патент сразу на год, если ваш прогноз выручки 18–22 млн руб.. Стратегия: Покупайте патенты короткими периодами — на 1 квартал или помесячно.

В чем выгода? Если вы превысите лимит в июле, вы потеряете право только на последний действующий патент (июльский/квартальный), а не за весь год. Налоги за закрытые периоды (январь-июнь) пересчитывать не будут.

Да, нужно поторопиться. С 1 сентября 2026 года вводится Технологический сбор на электронику и сложное оборудование.

Это коснется лазеров, аппаратов LPG, соляриев, фенов и сушуаров .

Ожидаемый рост цен на оборудование к концу 2026 года составит 10–15% (сбор + наценка дистрибьюторов).

Обновляйте парк техники в первой половине 2026 года.

Единственный слабый плюс: так как вы будете закупать косметику и расходники с НДС 22%, вы сможете включать этот «входной» налог в свои расходы, уменьшая налоговую базу (ст. 346.16 НК РФ). Это частично компенсирует рост цен, но только если у вас много подтвержденных расходов (более 60-70% от выручки).

Медицинская лицензия — ваш главный актив. Согласно ст. 149 НК РФ, медицинские услуги (косметология) освобождены от НДС.

Это работает независимо от выручки и системы налогообложения.

Схема выживания: Разделите бизнес. Косметологию оставьте на ООО/ИП с лицензией (без НДС), а бытовые услуги (маникюр, стрижки) выведите на ИП с патентом или УСН. Требуется строгий раздельный учет.

У вас есть дедлайн для трех критических действий:

Аудит выручки: Проверьте доход за 11 месяцев 2025 года. Если прогноз > 20 млн — забудьте про патент.

Заявление на патент: Подать до 16 декабря 2025, если проходите по лимитам.

Страховка (Уведомление на УСН): Подать до 31 декабря 2025. Даже если берете патент, подайте заявление на УСН (6% или 15%) как подстраховку. Если слетите с патента, вы упадете на УСН, а не на убийственную ОСНО.

Окрашивание любой сложности, капсульное наращивание волос, маникюр и ламинирование ресниц в Санкт-Петербурге. Только сертифицированные мастера, оригинальные материалы и официальная гарантия на все услуги.